6 grudnia 2019 r. odbyła się czwarta już aukcja rynku mocy. Zawarte w niej umowy będą gwarantować dostępność zasobów wytwórczych w krajowym systemie elektroenergetycznym od 2024 r. Choć pojawiły się długo oczekiwane nowe projekty, to z mikołajkowego prezentu w postaci wsparcia rynkiem mocy skorzystały przede wszystkim istniejące jednostki węglowe, które w większości postanowiły się modernizować. Mogły one startować w aukcjach po raz ostatni, ponieważ od przyszłego roku zabraniają tego przepisy unijne – piszą dr Aleksandra Gawlikowska-Fyk i Rafał Macuk, analitycy Forum Energii.

Ze wstępnych wyników aukcji podanych przez Polskie Sieci Elektroenergetyczne (PSE) wynika, że na czwartej aukcji zawarto umowy mocowe na 8671,154 MW po cenie 259,87 zł/kW/rok. Po uwzględnieniu umów dłuższych niż roczne z poprzednich aukcji, na 2024 r. zakontraktowano łącznie 22,1 GW. Ostateczne wyniki opublikuje Prezes Urzędu Regulacji Energetyki w terminie 21 dni od daty zakończenia aukcji.

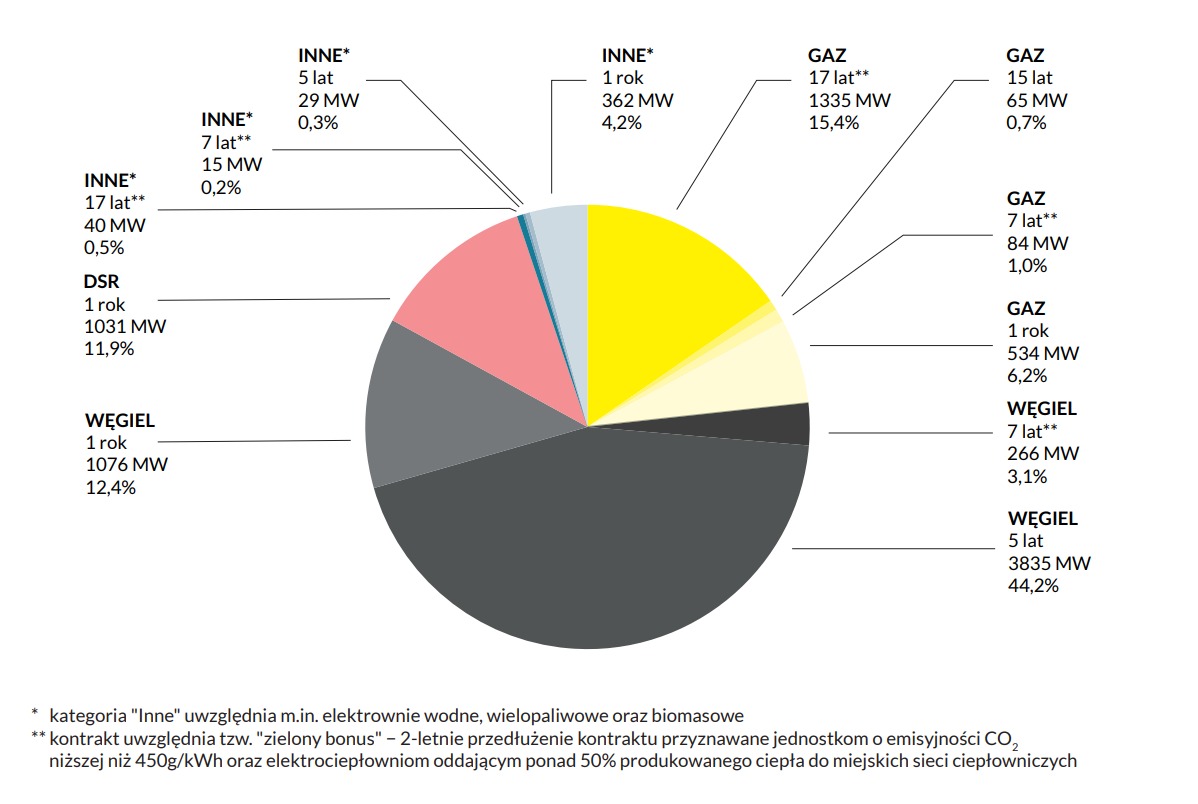

• W aukcji pojawiły się długo oczekiwane nowe projekty. Ale tylko trzy. PGE dostała kontrakt mocowy (1335 MW) na dwa bloki gazowo-parowe (CCGT) w Dolnej Odrze. Umowa dla planowanej już od dawna inwestycji będzie obowiązywała przez 17 lat (z uwzględnieniem tzw. zielonego bonusu), a więc do końca 2040 r. Najdłużej spośród wszystkich kontraktów zawartych na dotychczasowych aukcjach. Kolejne dwie nowe inwestycje to blok gazowy spółki Synthos Dwory (15-letni kontrakt na 65 MW) oraz niewielka jednostka ZE PAK (17-letni kontrakt na 40 MW).

• Warto przypomnieć, że w certyfikacji ogólnej zgłoszono aż 75 nowych jednostek wytwórczych, o łącznej mocy ponad 10,5 GW, które potencjalnie mogły wziąć udział w czwartej aukcji. Z tego, w elektrowniach gazowych – ponad 4 GW. Ale jak na razie nie pojawił się ani blok Energi w Grudziądzu, ani druga z planowanych inwestycji gazowych PGE – ta w Rybniku. Jednostki gazowe potrzebują więc albo jeszcze wyższej ceny, albo projekty nie są jeszcze na tyle zaawansowane, by za pięć lat być gotowe do świadczenia obowiązku mocowego.

• W odróżnieniu od drugiej i trzeciej aukcji, na czwartej zawarto 5- i 7-letnie kontrakty, o które mogły ubiegać się jednostki modernizowane. Jest to aż połowa zakontraktowanych mocy, w tym bloki elektrowni Bełchatów. Pozwoli im to na otrzymywanie płatności w latach 2024−2028, a więc maksymalnie długo pod rządami limitów emisyjności (550 g CO2/MWh).

• Kolejny rekord zanotowały jednostki redukcji zapotrzebowania – dostały kontrakty na ponad 1 GW. Z aukcji na aukcję udział DSR systematycznie rośnie, ale w tym segmencie dominują agregatorzy, choć w tym roku pojawił się jeden nowy gracz – PGE. Natomiast mimo rozbudzonych oczekiwań – aż 5,6 GW w certyfikacji ogólnej – aukcji nie wygrał żaden magazyn.

• Na polskim rynku mocy jest drogo. Cena czwartej aukcji ustaliła się na poziomie 259,87 zł/kW/rok i jest ona najwyższą z dotychczasowych. Wynika to z faktu, że w aukcji brało udział wielu cenotwórców – nowych lub modernizowanych bloków wytwórczych oraz DSR, którzy potrzebują wyższych zachęt.

• Rynek mocy kosztuje nas dużo. Już dotychczas zaciągnięte zobowiązania (aukcje na lata 2021−2023) sięgnęły 35 mld zł. Rachunek za czwartą aukcję wyniesie natomiast 2,3 mld zł. Przełoży się to na polepszenie kondycji finansowej wytwórców i umocnienie ich pozycji, ale zapłacą za to odbiorcy energii.

• PGE dominuje na rynku mocy. W czwartej aukcji PGE zakontraktowała aż 58% dostępnych mocy.

Tegoroczna aukcja była ostatnią, na której mogły startować istniejące jednostki węglowe. Większość z nich skrupulatnie skorzystała z tej możliwości, decydując się na modernizacje i wygrywając kontrakty aż do 2028 r. Po tej dacie będą nadal mogły pracować, ale uzyskując przychody tylko z rynku energii. Przeważający udział jednostek modernizowanych, ale także nowych i DSR spowodował, że cena ustaliła się na tak wysokim poziomie. Takich rezultatów należy się również spodziewać w przyszłym roku, kiedy ze względu na limit 550 g istniejące jednostki węglowe (a więc cenobiorcy) w ogóle nie będą mogły startować. Do tego czasu czeka nas jednak, dyskusja, co dalej z rynkiem mocy.

Źródło: Forum Energii

{kind=link}